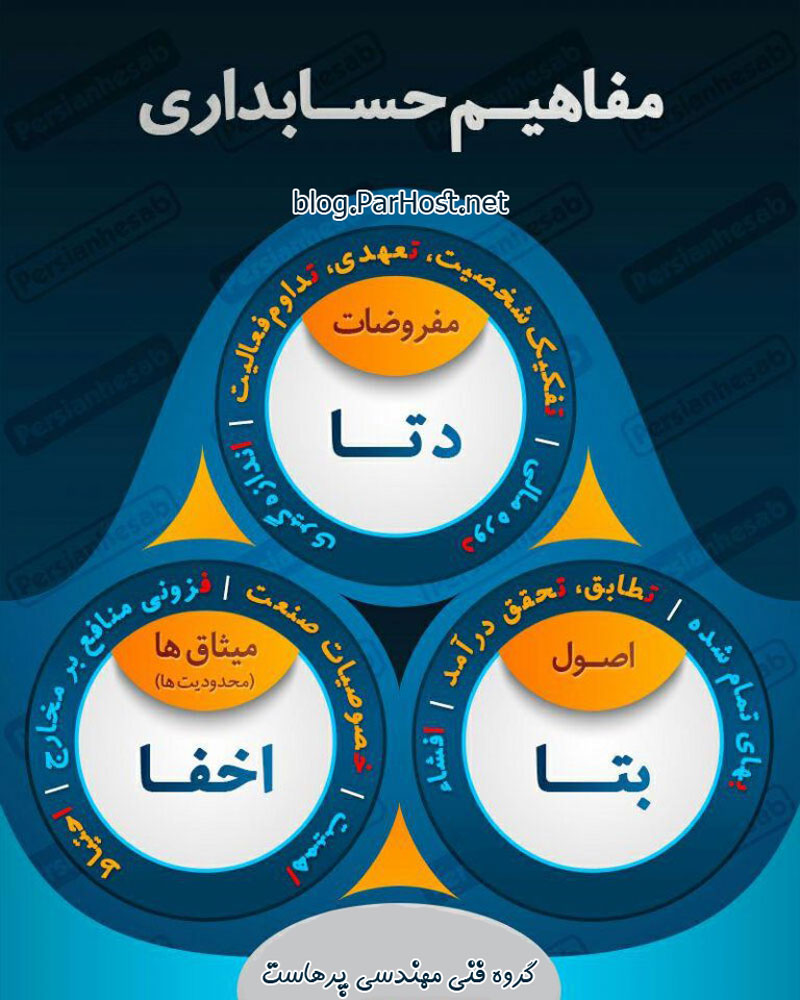

میثاق یا محدودیت از اصول محدودکننده حسابداری است که بر اصول و استانداردها و روش های اجرای حسابداری نظارت خواهد داشت.

اهمیت: این مورد بیان می کند که واحدهایی اقتصادی در خصوص مواردی که نسبت به ماهیت اصلی واحد تجاری کم اهمیت است می توانند از روش هایی استفاده کنند که کم هزینه باشد.

خصوصیات صنعت : این مورد بیان می کند که با توجه به خصوصیات یک صنعت می توان اقدام به تعدیل و با اصلاح روشهای حسابداری نموده یا از روشهای جدیدی استفاده کرد به شرط آنکه اثبات شود روشهای اصلاح شده یا جدید اطلاعات سودمندتری نسبت به روشهای پذیرفته شده حسابداری ارائه می کند یا جهت جلوگیری از نتیجه گیریهای گمراه کننده, ضروری می باشد.

فزونی منافع بر مخارج : تهیه اطلاعات حسابداری باید توجیه اقتصادی داشته باشد یعنی در نهایت به سود منجر شود.

احتیاط ( محافظه کاری ) : نباید از روشهایی استفاده نمایند که آن روشها درآمدها و داراییها را بیش از واقع و هزینه ها و بدهیها را کمتز از واقع نمایش دهد.

اخفا چیست؟ اگر حروف اول این موارد را در کنار هم قرار دهیم در یک کلمه اخفا خلاصه می شود و برای به خاطر سپردن آن کمک شایانی خواهد کرد.